確定きゅちゅちゅ・・・きょつ・・・拠出年金とは

失礼しました。確定拠出年金聞いたことはあるけど、あまり投資情報としてメジャーじゃない気がするのは私だけでしょうか?

ここでは確定拠出年金の運用方法で迷っている、困っているという方のためにズバリ選ぶべき運用商品をご提案いたします(あ、長期投資が前提なのでそのあたりはご了解ください)。

確定拠出年金とは、加入者が毎月一定額の掛け金を拠出し、その掛け金を投資信託などの金融商品で運用して老後の資産形成を図る私的年金制度です。

加入者本人が運用方法を自分で決めることができ、運用の結果はそのまま受給額に反映されます。

確定拠出年金は、2001年からスタートした比較的新しい制度ですが、老後の資産形成の手段として、次のようなメリットが挙げられます。

- 税制優遇が受けられる

- 運用方法を自分で決められる

- 老後の資産形成に役立つ

確定拠出年金は老後の資産形成に役立つ制度です。

掛金を事業主が拠出する企業型DC(企業型確定拠出年金)と、加入者自身が拠出するiDeCo(イデコ・個人型確定拠出年金)があります。

それでは制度の概要行ってみよー

| 企業型DC | iDeCo | |

| 実施主体 | 企業型年金規約の 承認を受けた事業主 | 国民年金基金連合会 |

| 加入対象者 | 実施企業に勤務する従業員 ※厚生年金保険の被保険者のうち 厚生年金保険法第2条の5第1項第1号に規定する第1号厚生年金被保険者、 または同項第4号に規定する第4号厚生年金被保険者。 | 1.国民年金第1号被保険者(自営業者等) ※農業者年金の被保険者、国民年金の保険料免除者を除く。 2.国民年金第2号被保険者(厚生年金保険の被保険者) ※公務員や私立学校教職員共済制度の加入者を含む。 ※企業型DC加入者においては、以下の全てにあてはまる場合に限る。 [1]掛金(企業型DC・iDeCo)が各月拠出である。 [2]iDeCoの掛金額は、企業型DCの事業主掛金額と合算して各月の拠出限度額を超えていない。 [3]企業型DCの加入者掛金を拠出していない。 3.国民年金第3号被保険者(専業主婦(夫)等) 4.国民年金任意加入被保険者 |

| 掛金 | 事業主拠出 (企業型年金規約に定めた場合は加入者も拠出可能(マッチング拠出)。) | 加入者拠出 (「iDeCo+」(イデコプラス・中小事業主掛金納付制度)を利用する場合は事業主も拠出可能。) |

| 拠出限度額 | ■確定給付型の年金を実施していない場合:55,000円/月 ■確定給付型の年金を実施している場合:27,500円/月 ※マッチング拠出の限度額は、事業主掛金額を超えず、 かつ、事業主掛金額とマッチング拠出による事業主掛金額の合計が55,000円/月(確定給付型の年金を実施している場合は27,500円/月)の範囲内。 | 1.国民年金第1号被保険者(自営業者等):68,000円/月 ※国民年金基金の掛金、または国民年金の付加保険料を納付している場合は、それらの額を控除した額 2.国民年金第2号被保険者(厚生年金保険の被保険者) ■確定給付型の年金及び企業型DCに加入していない場合(公務員を除く):23,000円/月 ■企業型DCのみに加入している場合:20,000円/月 ※企業型DCの事業主掛金額との合計額が55,000円の範囲内 ■確定給付型の年金のみ、または確定給付型の年金と企業型DCの両方に加入している場合:12,000円/月 ※企業型DCの事業主掛金額との合計額が27,500円の範囲内 ■公務員:12,000円/月 3.国民年金第3号被保険者(専業主婦(夫)等):23,000円/月 4.国民年金任意加入被保険者:68,000円/月 ※国民年金基金の掛金、または国民年金の付加保険料を納付している場合は、それらの額を控除した額 |

あ、嫌がらせじゃないですよ💦

とりあえず、自分か会社が退職金の代わりに一定金額を毎月積み立てて、基本的にはそれを運用することで、老後の蓄えとしなさいよっていうものです。

そういやたまに封筒が届くなぁ

企業型DCの場合結構そういう感じの方多いんじゃないでしょうか?

一応金融教育も一緒にやりなさいよ!というお達しにはなっているので、説明は受けているハズですが、興味がない人にとってはそれこそ右から左に華麗にスルーですよね。

実は私もそうでした。

また、会社から選ばれた銀行とかから講師さんが来られて、投資とは何ぞ?やら、やれリスクとリターンとは?なんて話を始めるわけですわ。

しかも一番知りたい『とりあえず、どこに突っ込めば儲かるの?』ってとこには一切触れないわけですよね。当たり前ですけど・・・

届いている封筒の中身(場合によっては電子化されて届いてないかもしれませんが)はあなたの年金となるお金の運用結果が記載されています。

一応、どこの銀行なり証券会社が相手でも運用として以下の最低限守るべき基準が設けられています(NISAみたいなかんじですかね)。

- 運営管理機関(金融機関等)が選定・提示する運用商品(投資信託、保険商品、預貯金等)の中から、加入者等自身が商品を選んで運用します。

- 運用商品は、必ず3以上(簡易企業型年金においては2以上)35以下(※)の商品を選択肢として選定・提示することとなっています。

※平成30年5月1日時点において提示している商品数が35を上回っている場合、5年間は平成30年5月1日時点の商品数が上限。 - 加入者等は、複数の運用商品を選ぶこともでき、運用の途中で運用商品を変更することもできます。

このなかで元本保証で(運用によって)増えも減りもしないのが預貯金群ですね、これだけは大外れです。

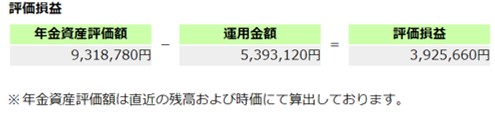

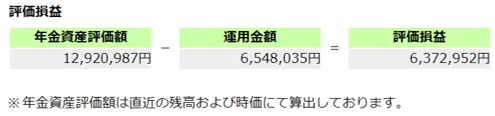

ちなみに、私も初めに説明を聞いてた時はハナホジーでしたけど、半分くらい運用に回していたのと、家計を見直すタイミングで運用商品の切り替え(スイッチングという)をしたおかげで、元本のほぼ倍くらいの運用益が出ています。

一番下に実績載せてます。ハズカシイ💦

簡単にまとめると、運用していなかった人よりも退職金が倍って意味です。

これでも運用せずに元本保証にこだわりますか??

商品が多すぎて選べない

ラインナップは色々ありますが、選ぶべき商品は1,2個です。

まず、定年間近な方は除かせていただきますが、基本的に強制長期投資を強いられます。

入社してからだとざっと40年とかですかね。

商品群を大別すると、×貯金(円高で円の価値だだ下がりしてますよ)、×保険(手数料でまぁ立派なビルだこと)、△投資信託、となります。

あと、×ミックス(へんなもん一緒に混ぜんなw)くらいかと。

投資信託を△としたのは、これの中にも大きく種類があってアクティブ運用と、パッシブ運用ってのがあります。

前者は、投資のプロが市場の平均値(インデックス)よりも良い利回りを『目指す』タイプ。

後者は、市場の平均値そのものの運用をするもの、となります。

素人的にはプロに任せとけば安心と思ってしまいがちですが、当然手数料とってきますよね、プロだもん。でもよく聞きませんか?投資は自己責任って。

そう、たとえ成績が悪くても何の保証も補填もしてくれないばかりか、手数料だけきっちり持っていきます。

もちろん当たりの月もあるでしょうけど、基本アクティブがパッシブに勝てないのは投資を少しでも知っている人にとっては常識です。

仮に勝っていたとしても、手数料で0.数%でも持っていかれるってことは、それだけ利回り下がりますからね。投資信託での年利は数%程度なのでそこからの手数料は結構痛いですよ。

あ、そういや債券もあったけど、利回りがしょぼいからシカトしときましょう。

大体答えに近づいてきましたね。それではインデックス投資についてちょっと説明しましょう。

インデックス投資とは

インデックス投資とは、市場の値動きを示す指数(=インデックス)の値動きとの連動をめざす投資手法です。

インデックス投資は、その市場を構成する複数の銘柄に広範な分散投資ができます。

そのため、個別銘柄に投資するよりもリスクを抑えながら市場の平均的なリターンを得ることができます。

そしてインデックスファンドとは、インデックスの値動きに連動するように運用される投資信託です。

インデックスファンドには、株式市場全体を対象とした「インデックスファンド」や、特定の業種や地域に投資する「セクターファンド」など、様々な種類があります。

セクターファンドは、おそらくそこまで細かい商品ラインナップがないことがほとんどですし、成長する市場全体にBETするというのが本来の方向性なので、今回は無視です。

インデックスファンドには、個別銘柄の選定や銘柄入れ替えなどの複雑な運用手法は必要ないので、何も迷うことはありません。

また、インデックスファンドは、インデックスに合わせた銘柄・比率を小分けして切り売りしてるようなものなので、プロがうんうん唸って銘柄選定するような余計なコストがかかりません。

よって低コストで運用されることが多くこれは大きなメリットです。

市場の平均的なリターンは、長期的には年率7~8%程度と言われています。そのため、インデックスファンドに投資を継続することで、資産を増やすことが期待できるわけです。

インデックス(指数)って色々あるよね?

はい、その通り。

でも大きくは、国内(日本)、全米(米国)、オルカン(全世界)くらいに大別できるかと思います。

そして、全世界と言いながら、その8割は米国株ですね。場合によってはオールカントリー(米国抜き)とかもある場合はありますけど。

今現在のところでいうと、なんだかんだ言っても米国経済が世界の経済のけん引役であるということですね。

でも最近日経調子いいみたいだし、日本人だから日本も応援したいよね。

気持ちはわかりますけど、どちらの期待値が高いかで言うとやっぱり全米じゃなかなぁ、と思います。

参考までに日経とダウ貼っときますね。ちなみに日本はバスタブ型といわれるチャートの形ですね。

手持ちデータの関係で横軸の期間があってないのはご容赦ください。

チャイナショック、リーマンショック、コロナショック、ウクライナ問題、色々ありましたけど、結局右肩上がりですよね、『長期で見れば』。それが答えです。

まとめ

結論:全米株式(インデックス、パッシブ)一択でOK。

あまり、書くネタにならないだけかもしれませんが、あまり運用商品について確定拠出として触れている記事がないなぁ、と思って書いてみました。少しでも参考になれば幸いです。

ちなみに、iDeCoの場合も同じ考え方でOKです。