初めて聞く方のために、NISA制度は、NISA口座を開設し、その口座を使用して上場株式や株式投資信託などを購入した際、売却益や配当金などが非課税となる制度です。

そして、「新NISA」というのは、これまでの制度を改良したもので、非課税の保有期間が無期限に延長されるだけでなく、年間の投資限度額も360万円まで拡大されます。

今回は、現行NISAと新NISAの違いについて、改めて確認してみましょう。

3種類ある現行NISA制度

まず、2023年までの現行NISA制度は、「一般NISA」、「つみたてNISA」、「ジュニアNISA」という3つの種類が存在し、それぞれ異なる非課税投資枠や非課税保有期間などを提供しています。

具体的に、新NISAに関連がある現行NISAの2つ、すなわち「一般NISA」と「つみたてNISA」についての概要は以下の通りです。

少し補足しますね。

まず、一般NISAは、年間投資額が120万円で、非課税保有期間が最長5年間です。これは、原則として5年以内に資産を売却して利益を確定させる必要があることを意味します。

しかし、売却しない場合でも、ロールオーバーという手続きを行うことで、翌年の一般NISAに資金と値上がり益を含めて移管し、新たに5年間非課税で運用できる点が特徴です。

一般NISAで非課税保有期間の5年以内に何の手続きもしなかった場合、資金は自動的に課税口座に移行し、非課税の恩恵を受けることができなくなるため、慎重に注意が必要です。

一方、つみたてNISAは、年間投資枠が一般NISAよりも少ない40万円ですが、非課税保有期間は20年と非常に長いです。

つみたてNISAは、長期間にわたる積み立てによって平均購入単価を下げつつ、複利効果を享受できるという利点があります。

ただし、つみたてNISAは対象となる運用商品に制約があり、金融庁の基準を満たす金融商品に限られます。手数料や配当方式についても規定があります。

また、現行のジュニアNISAは、2023年で投資可能期間が終了します。

しかし、2024年以降は、子供の年齢にかかわらず非課税での払い出しが可能で、非課税保有期間の5年が終了しても、子供が18歳に達するまで非課税で資産を保有できます。

最後に、一般・つみたて・ジュニアのNISA口座で損失が出た場合でも、他の課税口座での利益と相殺(損益通算)することはできない点に留意してください。

これらが現行NISAの要点ですが、2024年からは、一般NISAとつみたてNISAが一体化した新NISAが導入されます。新NISAについて、詳細はどのようなものでしょうか?

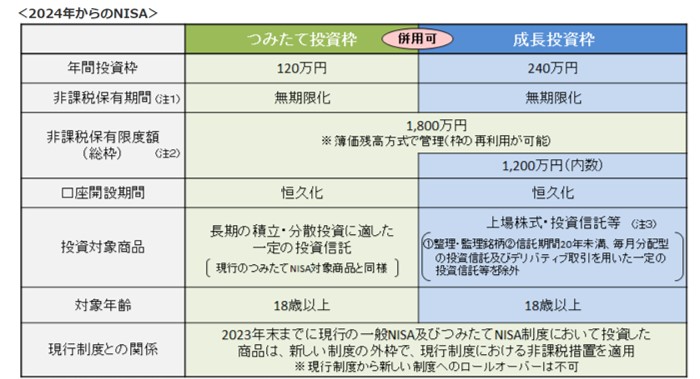

最大1800万円まで無期限で非課税保有できる新NISA

まず、新NISAの概要は下記になります。

新NISAと現行NISAの主な違いは以下の6点です。

その1:非課税保有期間の無期限化:

現行NISAでは、一般NISAは5年間、つみたてNISAは20年間の非課税保有期間があり、その間に利益を確定させる必要がありました。

しかし、新NISAでは非課税保有期間に期限がなくなり、利益確定のタイミングが柔軟に選べるようになりました。

その2:つみたて投資枠と成長投資枠の併用

現行NISAでは、一般NISAとつみたてNISAの併用ができず、どちらか1つのみを利用できました。しかし、新NISAでは、成長投資枠とつみたて投資枠の併用が可能になりました。

その3:年間投資枠の拡大

:現行NISAでは、一般NISAは年間120万円、つみたてNISAは年間40万円が年間投資枠の上限でした。

しかし、新NISAでは、成長投資枠とつみたて投資枠を合わせて年間360万円(成長投資枠240万円、つみたて投資枠120万円)の投資が可能です。

その4:非課税枠が合計1800万円に

:新NISAでは、成長投資枠のみを使った場合、最大で1200万円までの非課税資産を持つことができます。

しかし、つみたて投資枠も併せて利用すると、最大で1800万円まで非課税枠で投資できます。

成長投資枠を使わない場合でも、つみたて投資枠だけで最大1800万円まで非課税で資産を保有できます。

その5:保有資産の売却枠の再利用

現行NISAでは、保有資産を売却して非課税枠が空いても、その枠を再利用することはできませんでした。

しかし、新NISAでは、非課税口座で運用している資産を売却し、枠に空きができた場合、再投資が可能です。

年間の非課税投資枠の範囲内で保有資産が最大1800万円(成長投資枠は1200万円)を超えない限り、何度でも資産を売却して他の商品を購入できます。

その6:口座開設期間の恒久化

現行NISA制度の口座開設は、2023年までの期限付きでしたが、新NISAでは口座開設が恒久化します。

まとめ

新NISAの口座に関して、現行NISAの口座をお持ちの方には以下のポイントが適用されます。

2024年に新NISAが開始される際に、現行NISAの口座は自動的に新NISAの口座に切り替わります。

さらに、新NISA開始後も、現行NISAで保有している金融商品の非課税期間はそのままで保持できます。

具体的には、現行NISAで購入した金融商品は、一般NISAの場合は5年間、つみたてNISAの場合は20年間、そのまま非課税で保有し続けることが可能であり、自由に売却することもできます。

また、重要な点として、現行NISAの枠は新NISAの生涯非課税限度額には含まれないことに注意が必要です。新NISAは、2024年から新たに設定される1800万円の非課税限度額として独立して適用されます。

以上が、現行NISAと新NISAについての簡単な解説です。新NISAは投資枠の拡大や非課税期間の無期限化など、使い勝手が向上しており、資産形成の際に有用な制度となるでしょう。

どうぞご活用ください。