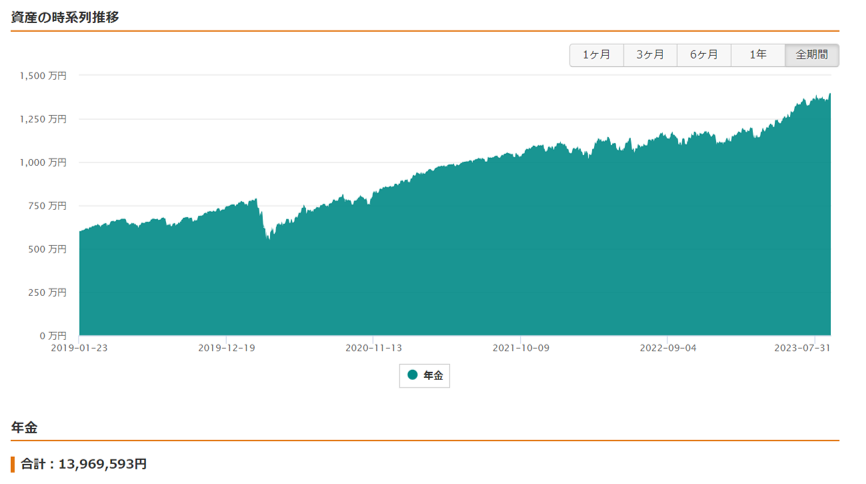

初めにこちらのグラフを見てください。

これは私が実際に投資信託に投資した結果を示したグラフです(2019年から2023年8月末くらい)。

毎月3万程度の積立で買い付け銘柄を指定して、基本何もしていません。まさにほったらかしです。

では金額の内訳をみてみましょう。

運用していなかったら手元に残るのは6,662,002円これでも十分ですが、今現在の利益(儲け)が7,118,403円。

ちなみにこれは、誰がやってもこうなります(再現性がある)。

投資が怖いな、元本割れのリスクがいやだな、、、で投資しなかった人と15年程度で資産が倍以上異なるわけです。

グラフのはじめで少しへこんでる部分がありますが、これがコロナショックですね。

リーマンショックの再来、この世の終わりくらい騒がれましたが、この程度の変動です。

正直、積立してる側からすると、安く仕入れられるので買い場ですよね。

さて、投資の実情を知ってもらったうえで、具体的な説明をしていきたいと思います。

そもそも投資信託ってなに?って方もいらっしゃると思いますので、簡単に説明しますね。

投資信託は、複数の人がお金を出し合って、お金を集めたり、資産(株や債券など)を買ったりする仕組みです。

このお金を、投資のプロが運用して、お金を増やすことを目指します。

投資信託は、一つの「バッグ」の中にたくさんの異なる種類の資産を入れて、リスクを分散させることで、安全に投資をすることができるように工夫されています。

初心者が投資信託を選ぶ際のメリットは、以下の点です:

- 専門家のサポート: 投資信託はプロのファンドマネージャーが運用するので、自分で詳しく勉強しなくても大丈夫です。専門家が最善の判断をしてくれます。

- 少額から始められる: 投資信託は少額のお金から始めることができます。大きなお金を用意する必要はありません。

- リスク分散: 一つの投資対象に依存せず、複数の資産に投資するので、リスクが分散されます。これにより、一つの資産の値段が下がっても他の資産でカバーできることがあります。

- 取り扱いが簡単: 証券会社を通じて手軽に投資信託を購入・売却することができます。

投資信託の種類はさまざまで、リスクのレベルやどのような資産に投資するかによって異なります。

初心者の方は、自分の目標やリスク許容度に合った投資信託を選ぶことが大切です。

資産運用にはリスクが伴うため、十分な情報収集と計画的な選択が大切です。

投資に興味はあるが何から始めたらいいのかわからない

専門用語や頻繁な取引をする自信がない

現金だけの貯蓄に不安を感じている

初心者におすすめの投資信託

投資信託を運用するにあたって利用すべき制度

何も考えずにとにかく投資を始めるための手順

国がバックアップする投資制度

NISAやつみたてNISA、iDeCoといった投資制度は、資産運用を非課税で行えるため、個人投資家にとって人気のある選択肢です。

しかしながら、どの制度を選べば自分に合っているのか迷われる方も多いでしょう。

そうした疑問を解消すべく、この記事では各制度の特徴と違いについて詳しく説明します。

普通の投資としての運用ももちろん可能ですが、まずは非課税の恩恵を活かした資産運用から始めてみましょう。

それぞれ順番に解説します。

NISA

NISAは、年間120万円が上限で、最大5年間の間、資産運用による値上がり益や配当金に税金がかかりません。

5年間のNISAの非課税期間が終了し、その後もNISA口座内で資産を保有する場合、以下の3つの選択肢があります。

翌年の非課税投資枠に移す(ロールオーバー)

NISA口座開設が可能な期間は2028年までです(2024年からは新NISAとして制度変更)。この期間内に、全額を翌年の非課税投資枠へ移して保有し続けることができます。要するに、最大10年間非課税枠を活用できるということです。

さらに、ロールオーバー時には、保有していた資産が値上がりして120万円の限度額を超えていても、その全額を非課税投資口座に移すことが可能です。

逆に、保有資産が限度額の120万円に満たない場合、ロールオーバー後に新たに投資できる余裕分は、120万円の枠内で未使用の部分までとなります。

課税口座に移す

特定口座や一般口座などの課税口座への移管によって、NISA口座で保有していた資産を継続して保有することが可能です。

しかしながら、移管後に得た配当金や資産の値上がり益などは、課税の対象となることになります。

また、資産を移管する際には、移管時の価格で購入したものと見なされます。

言い換えれば、課税口座に移した後に資産を売却した場合、課税対象となるのは売却価格から移管時の価格を差し引いた利益分となります。

この移管のメリットとデメリットは次の通りです。例えば、NISA口座で100万円で購入した資産が150万円に上昇し、その後課税口座に移したとしましょう。

さらにその資産が200万円になり売却した場合、課税の対象は50万円(200万円から150万円を引いた額)となります。

この方法によって、非課税期間が終了後に発生した利益にのみ税金が課せられるようになります。

逆に、課税口座への移管時の価格が購入価格よりも低い場合、実際の利益よりも課税対象額が高くなる可能性があるため、注意が必要です。

売却する

運用を継続せずに、売却することもできます。

NISA口座で売却すれば、値上がり益に税金はかかりません。

2024年から新NISAへ

更に、2024年からNISA制度は一部変更され、新たなNISAが導入されます。

新NISAでは、年間の非課税枠が20万円と102万円の2つに分かれ、まず20万円の枠で特定の条件を満たす投資信託に投資し、その後に株式や投資信託などに102万円の枠で投資できるようになります。

この仕組みは「二階建て」と呼ばれ、まず20万円分の「一階」を建てなければ、102万円分の「二階」は建てられないという形です。

NISAのメリットについて説明します。

メリット1:年間120万円までの投資が非課税 NISAでは年間で最大120万円までの投資が非課税となり、比較的大きな資金を投資に充てることができます。短期的にまとまった資金を効果的に運用する場合に有利です。

メリット2:投資対象が幅広い NISAは投資信託だけでなく、株式やETFなどにも投資ができます。特定の銘柄やETFに興味がある方には魅力的な選択肢です。

NISAのデメリットも考慮しましょう。

デメリット:運用期間が短い NISAの運用期間は5年間と限られており、長期的な運用には向かないかもしれません。将来のために長期的な資産形成を検討している方や老後資金を積み立てたい方には向かないかもしれません。

NISAは以下の方におすすめです。

- 自分で投資先を選びたい方

- 中期的な運用を通じて利益を追求したい方

さて、形式上NISAについて説明しましたが、初心者向けの本番はこっからです。

つみたてNISA

つみたてNISAの特徴 つみたてNISAでは、年間40万円までの投資が上限とされ、最大20年間の運用期間で得られた値上がり益や分配金には税金がかかりません。

20年間のつみたてNISAの非課税期間が終了した場合、資産を売却するか課税対象の口座に移すかを選択することができます。ただし、つみたてNISAでは翌年の非課税投資枠への移行(ロールオーバー)はできない点に留意が必要です。

つみたてNISAのメリット

- 長期的な積み立て: 20年間の運用期間があり、じっくりと資産を積み上げることができます。

- 対象商品の選定: つみたてNISAの対象商品は金融庁によって選ばれた長期積立に適した商品に限定されています。初心者にとっても適切な商品選定が容易です。

- 売却の柔軟性: 運用期間中でも資産の売却が可能です。資金が必要な際に自分のタイミングで売却できる柔軟性があります。

つみたてNISAのデメリット

- 年間非課税枠の制限: 1年間の非課税枠が40万円と限られています。この点は他のNISAと比較して少ないですが、長期間の運用により総額で見るとNISAを上回ることもあります。

- 対象商品の制約: 対象商品は限られた選択肢となります。多様な商品を選びたい方や投資信託以外にも投資を検討する方には制約となるでしょう。

つみたてNISAは、以下のような方におすすめです。

- ライフイベントへの長期的な資産の準備をしたい方

- 毎月少額からの投資を始めたい方

- 長期運用向きの銘柄選定を簡略化したい方

iDeCo

iDeCoとは、個人型確定拠出年金の略称で、サラリーマンや専業主婦(夫)など、20歳から60歳(2022年からは20~65歳)までの幅広い層が加入可能です。この制度では、年間の投資可能額は国民年金保険への加入状況に応じて異なり、14万4000円から81万6000円まで運用することができます。

年間投資可能額は以下のように異なります。

- 国民年金保険未加入:年間81万6000円

- 国民年金保険加入:年間54万4000円

- 国民年金保険特別加入:年間28万8000円

- 国民年金保険特例加入:年間14万4000円

また、iDeCoでは運用益が非課税となるだけでなく、拠出額が所得控除の対象となります。これにより、支払う所得税や住民税を軽減できます。

iDeCoのメリット

- 高い節税効果: 運用益の非課税化と所得控除の利点により、節税効果が高いです。これはNISAやつみたてNISAと比較しても優れています。

- 幅広い対象商品: iDeCoの対象商品は長期運用に適したものが選ばれています。つみたてNISAでは対象外の預金や保険といった元本保証型の商品にも投資できます。

- 非課税枠の消化を気にせず運用変更: iDeCoでは購入済みの資産を売却して新たな資産を購入する際に、非課税枠の消化を気にする必要がありません。これをスイッチングといい、資産のバランス調整やリスク管理に活用できます。

iDeCoのデメリット

- 引き出し制限: iDeCoは老後の資産形成を目的としており、60歳までの引き出しが基本です。60歳未満では引き出せないため、運用の際には余剰資金を考慮する必要があります。

- 手数料の負担: iDeCoでは加入者手数料などの手数料が発生します。これは少額でも回数が増えると大きな負担になります。

「iDeCoとNISA」もしくは「iDeCoとつみたてNISA」は併用できますが、「NISAとつみたてNISA」の併用はできません。選択肢を検討し、それぞれの節税効果を最大限に活かすためにも、適切な組み合わせを選びましょう。

このあたりの詳しい話はこちらでも記事にしていますので参考にしてください。

結局何をどこで運用するのが良いのか?

ランキングサイトを見ても結局数が多すぎてどこを選んでいいのかよくわからないというあたたに、私が独断と偏見にて絞りに絞った結論を出します。

組み換えは慣れてくればじっくりやればよいのです。

まずは投資の横軸時間を最大化させることが最重要。今回は積立前提でのお話をさせていただきます。

まず、企業年金などで証券会社が決まっている場合はそこの選択肢はないので、こちらの記事を参考にしてください。

証券会社を選ぶポイント

信託手数料など、とにかく手数料が安いこと。ポイントバック等実質の手数料を考慮する。

結果、楽天証券とSBI証券の2択。

現状カード払いによるポイントバックやサービスの改悪などがあったので僅差ですが、SBI証券がおススメ。

SBI証券には、投資信託の月間の平均保有残高に応じて最大0.25%のポイントが貯まる「投信マイレージ」というサービスがあります。

楽天にも同様のサービスがありましたが、一定金額を超えたタイミングでの単発付与のサービスに改悪がされたため、一歩後退というところですね。

つみたてNISAは1口座でしか持てませんが、投資信託としての口座は持てますので、両方開設しておいて損はないと思います。

特に通称楽天経済圏といわれる各種サービスを利用されているなら、この機会に楽天の証券口座を開設しておくのも良いと思います。

つみたてNISAならカード払い1択

無駄に選択肢を増やしても初心者の場合は混乱するだけなので、選択肢を限定してお話しますが、積立をクレジットカード払いにすると、その分のポイントバックがもらえます。

ポイントを含めると帰ってきた分利回りが増えるということなので、やらない選択肢はありません。

ちなみにクレジットカード払いだと、毎月1日の買い付けになるので、そのあたりを気にされる方もいらっしゃいますが、気にしなくて良いです。

買付日のオカルトよりも実利をとりましょう。

今現在は年間積立上限が40万なので、33,333円/月で積立で良いと思います。

カード払いのポイントバック上限(月5万までとかが多い)まで使う余裕があるなら、一般口座でさらに残りの金額分(15,000とか)の買い付けをすればOKです。

クレカ積立ならこのカード

| カードの種類 | 三井住友カード(NL) | 三井住友カードゴールド(NL) |

| 積立ポイント付与率 | 0.5% | 1.0% |

| 年会費 | 永年無料 | 条件達成で永年無料※ |

2023年1月1日以降、つみたてNISAの口座開設は、18歳以上の個人に対して可能となりました。以前は、対象年齢は20歳以上でしたが、2022年4月に成人年齢が引き上げられたことで、より早い段階から資産形成に取り組むことができるようになりました。

さらに、2024年からの新しいNISA制度では、現行のつみたてNISAが「つみたて投資枠」として引き継がれ、年間積み立て投資額が現在の3倍の年間120万円(生涯投資額は1,800万円)まで可能となります。さらに、非課税期間が無期限に延長されるため、開始時期にかかわらず、非課税の恩恵を享受しながら資産を運用できるようになります。

金融商品は何がよい

さて肝心な買い付ける銘柄ですが、全米か全世界、そして

①インデックス

②パッシブ

③純資産100億以上

このあたりを押さえていれば問題ないです。

それを踏まえたうえで、

・eMAXIS Slim米国株式(S&P500)

・SBI・V・S&P500インデックス・ファンド

・SBI・V・全米株式インデックス・ファンド

・楽天・全米株式インデックス・ファンド

このうち1つを買えばオッケーです。

インデックスなので、既にリスク分散されていますし、オールカントリーを推す人も多いですが、オールカントリーの8割は全米株式なので、世界経済をけん引する全米1択で大外れはないと考えます。

証券会社の選択ができない場合も、ファンドの区分でインデックスやパッシブ・アクティブの記載があるはずなので、それに該当する銘柄を選択すればよいと思います。

冒頭で示したのものも、上記商品の取り扱いが無いので、「野村DC外国株式インデックスF」という商品を買っています。オールカントリーインデックスファンド(パッシブ)ですね。

もちろん引きで見れば右肩上がりですが、日々の変動ではマイナスになることもあります。

長期投資は淡々と値動きを気にせず20年、30年ほったらかす気概で投資しましょう。

まとめ

さて、自分が色々調べていた時に、どこも結局結論は似たり寄ったりなのに、ランキング30とかノイズと感じていたものを極限まで端折った、まさにものぐさによるものぐさのための積立投資信託のすすめはいかがだったでしょうか?

はじめは不安だし、ちょっと手間もかかりますが、設定してしまえばあとは放置。

数年単位ではニヤニヤできる時がきっと来るはずです。

リスクはありますが、どちらかというと何もしない方がリスクといわれる世の中です。

まずは一歩踏み出してみましょう。